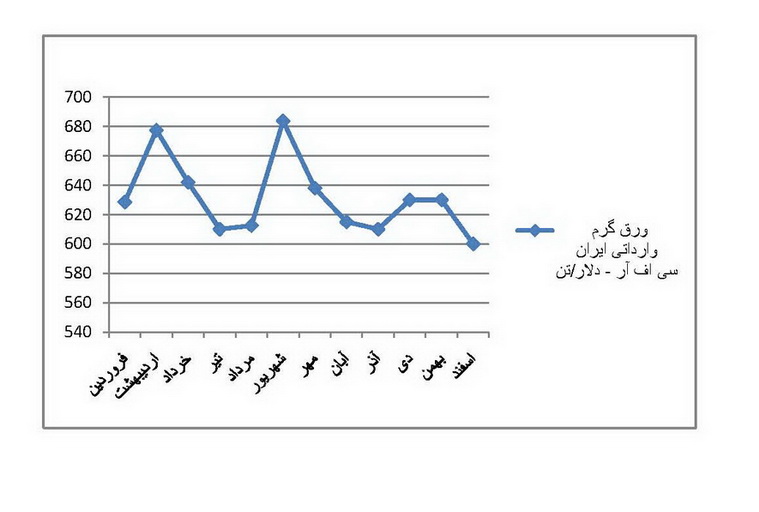

سنگ آهن هفته گذشته با این که وقوع سیل در استرالیا عرضه سنگ آهن این کشور را کم کرد ولی قیمت سنگ آهن به دلیل جو منفی بازار تا 5 دلار هر تن کاهش یافت. به نظر برخی از کارشناسان میزان تقاضا و موجودی سنگ آهن کارخانه ها به گونه ای است که بعید است اختلال در عرضه استرالیا قیمت را بالا ببرد. موجودی سنگ آهن بنادر اصلی چین 76 میلیون و 870 هزار تن ثبت شد که کمتر از یک درصد نسبت به هفته قبل افت داشته است. متوسط قیمت وارداتی به چین نیز با 5 دلار هر تن افت به 151 دلار هر تن خشک سی اف آر چین رسید. در بازار سواپ قیمت قرارداد ماه مارس بهبود داشته به 144 دلار هر تن رسید . شرکت معدنی ریو تینتو سنگ آهن خود را در 151 تا 18/155 دلار هر تن سی اف آر چین فروخت. موجودی سنگ آهن فولادسازان چینی فعلا برای یک ماه کافی است. قراضه هفته گذشته در بازار قراضه وارداتی ترکیه روند صعودی موجب شد خریداران دست از معامله بردارند تا رشد قیمت ها متوقف شود. قراضه خرد شده امریکا از 406 دلار به 405 تا 415 دلار هر تن سی اف آر و خلوص 20-80 آن از 401 دلار به 400 تا 410 دلار هر تن سی اف آر رسید. قراضه 20-80 اروپا 395 تا 400 دلار هر تن سی اف آر ترکیه بود که رشد قیمت کمتر از 5 دلار داشت. قراضه آ3 روسیه و رومانی در 390 تا 395 دلار هر تن سی اف آر موجود بود. در خاوردور بازار قراضه راکد بود. کره قراضه سنگین کلاس یک امریکا را 425 تا 435 دلار هر تن سی اف آر دریافت کرد در حالی که قراضه سنگین کلاس 2 ژاپن در 370 دلار هر تن فوب خریداری شد. قراضه 20-80 امریکا به تایوان تا 405 دلار هر تن سی اف آر فروخته شد. قراضه آ3 سی آی اس 420 تا 430 دلار هر تن سی اف آر کره و در ثبات بود. در بازار داخلی امریکا قراضه قراردادهای مارس 25 تا 30 دلار هر لانگ تن رشد قیمت داشته به 400 تا 405 دلار هر لانگ تن رسید. برخی انتظار دارند کمبود عرضه امریکا قیمت قراضه صادراتی را در ماه مارس تا 30 دلار هر تن بالا ببرد. در ایتالیا قیمت قراضه 15 تا 20 یورو هر تن نسبت به ماه قبل افت داشته و در اسپانیا افت قیمت 10 یورو در هر تن تجربه شد. قیمت قراضه خرد شده در بازار اسپانیا 290 یورو هر تن و در ایتالیا 300 تا 305 یورو هر تن تحویل کارخانه بود. کره قراضه سنگین کلاس 2 ژاپن را در 375 دلار هر تن فوب خریداری نمود که نسبت به خرید قبلی 11 دلار هر تن ارزان تر بود. از طرفی در بازار داخلی کره هفته گذشته برخی قیمت خرید قراضه را تا 14 دلار هر تن بالا بردند. در بازار داخلی چین قیمت قراضه با توجه به روند بازار فولاد تا 7 دلار هر تن افت داشت. بیلت هفته گذشته بیلت سی آی اس 562 دلار هر تن سی اف آر ترکیه معامله شد. قیمت پیشنهادی 5 دلار هر تن بالا رفته به 560 تا 565 دلار هر تن سی اف آر رسید. حتی برخی به دنبال فروش در 540 دلار هر تن فوب بودند. بیلت صادراتی ترکیه 550 تا 560 دلار هر تن فوب بود که تا 5 دلار هر تن رشد داشت. در آسیا بیلت کره 575 تا 580 دلار هر تن فوب بود ولی خریدار نداشت چون سی آی اس تا 10 دلار هر تن ارزان تر در آسیا عرضه دارد. در بازار داخلی کره قیمت بیلت نسبت به هفته قبل تا 36 دلار هر تن پایین آمده به 563 دلار هر تن رسید. بیلت کره در 585 دلار هر تن سی اف آر فیلیپین معامله شد بیلت دریای سیاه 575 دلار هر تن سی اف آر خریداری شد و بیلت چین در 583 دلار هر تن سی اف آر اندونزی معامله گردید. بیلت ژاپن نیز در 540 تا 550 دلار هر تن فوب معامله شد. قیمت بیلت در چین 32 تا 48 دلار هر تن کاهش داشت ولی باز هم تولید کارخانه ها کمتر نشد. بیلت در بازار ایران هفته گذشته بیلت نوسان شدیدی را تجربه کرد. روز شنبه اول وقت سایز 150 میلیمتر در انزلی هر کیلو 1750 تومان صحبت می شد ولی از ساعت 11 به بعد روند نزولی شمش شروع شد تا روز یکشنبه که قیمت به 1650 تومان هم رسید. فروشنده ها به قیمت خریدار نگاه می کردند و خریدارها در انتظار افت بیشتر قیمت بودند. این روند تا روز دوشنبه هم ادامه یافت ولی از بعدازظهر روز دوشنبه سقوط قیمت متوقف شد. روز سه شنبه بازار اوج گرفت و تا پنجشنبه دوباره به 1720 تومان رسید نوسان بیلت در هفته گذشته به دلایل زیر بوده است : 1- جو روانی رفع تحریم ها و امید به افزایش عرضه که باعث شد فروشنده ها شروع به پیشنهاد کالا بکنند، حتی شمش چینی موجود در انبار کارخانه هم به بازار عرضه شد. ظاهرا فروشنده ها نگران آن بوده اند که قیمت ها به زیر 1500 تومان هر کیلو در انزلی برسد. 2- افت قیمت میلگرد، تا آنجا که قیمت میلگرد در بازار به زیر قیمت پایه عرضه شده در بورس هم رسید. 3- کاهش شدید نرخ ارز، از قیمت پایه 3600 تومان به 3200 تومان برای هر دلار بازگشت قیمت بیلت در روند صعودی آن هم متاثر از تغییر در همین عوامل بود اول قیمت پایه دلار از 3200 تومان به 3500 تومان رفت و قیمت میلگرد هم 50 تومان هر کیلو بالاتر اعلام شد. این نوسان قیمت در طول سال 91 بارها دیده شده است اما شدت این نوسان در طول یک هفته بی سابقه بوده است محققا این امر عواقبی دارد ولی از آنجا که بازار تنها یک هفته فعال است و در انتظار نوروز می باشد باید انعکاس آن را در سال آینده دید. مقاطع هفته گذشته در آلمان قیمت میلگرد در 500 تا 510 یورو هر تن در ثبات بود. در ایتالیا میلگرد نسبت به نیمه دوم فوریه 10 تا 15 یورو هر تن ارزان تر شده به 455 تا 460 یورو هر تن درب کارخانه رسید. میلگرد صادراتی جنوب اروپا 470 یورو هر تن فوب بود. میلگرد ترکیه 605 تا 610 دلار هر تن فوب بود و نسبتا ثبات داشت. میلگرد ترکیه نیز در 620 دلار هر شورت تن سی اف آر امریکا در ثبات بود. در بازار داخلی امریکا نیز 665 تا 670 دلار هر شورت تن ثبت شد. میلگرد در بازار داخلی روسیه صعودی است و با 3 تا 5/4 درصد رشد نسبت به ماه قبل به 726 تا 727 دلار هر تن همراه با 18 درصد مالیات بر ارزش افزوده رسیده است. در بازار صادرات نیز عرضه کننده ها به دنبال افزایش 5 تا 15 دلاری قیمت ها بودند. آخرین قیمت بازار نقدی میلگرد چین 594 تا 596 دلار هر تن با 17 درصد مالیات بر ارزش افزوده شنیده شده است. قیمت میلگرد در بازار نقدی پکن نسبت به دو هفته قبل با 20 دلار هر تن کاهش به 594 تا 596 دلار هر تن با 17 درصد مالیات بر ارزش افزوده رسید. قیمت قرارداد اکتبر میلگرد در بورس شانگهای با 86/2 درصد کاهش به 622 دلار هر تن رسید. میلگرد صادراتی چین 555 دلار هر تن فوب بود و تقاضای چندانی نداشت. مقاطع در بازار ایران هفته گذشته بازار مقاطع با افت و خیز شدید روبرو شد. شنبه قیمت میلگرد 60 تومان پایین تر اعلام شد، یکشنبه مجددا 60 تومان دیگر، دوشنبه 50 تومان هر کیلو ارزانتر از یکشنبه در نتیجه قیمت در انبارهای تهران پایین تر از درب کارخانه رسید. میلگرد نیشابور در تهران هر کیلو 1730 تومان هم معامله شد در حالی که قیمت پایه آن در بورس هر کیلو 1790 تومان بود. همینطور میلگرد میانه که در بورس 1740 تومان پیشنهاد شد ولی قیمت آن در بازار تا 1710 تومان هم گفته شد. این در واقع به معنای آن بود که قیمت بازار 7 درصد پایین تر از قیمت تمام شده خرید همان کالا از بورس است روز دوشنبه بازار از نفس افتاد قیمت میله گرد فاصله چندانی با قیمت بیلت نداشت. افت قیمت، بیشتر در مورد موجودی های انبار در تهران بود. حداقل قیمت در تهران برای میلگرد محصول ذوب آهن و نیشابور به 1700 تومان هر کیلو سایزهای 14 تا 25 رسید در حالی که قیمت درب کارخانه 1720 تا 1730 اعلام می شد. روز دوشنبه بازار به کف قیمت خود رسید به همین دلیل عده ای دست از فروش برداشتند این مطلب در مورد تیرآهن ، نبشی و ناودانی هم دیده شد، تا جائی که اکثر فروشنده ها انتظار را به معامله ترجیح دادند و همین امر باعث ثبات بازار و بهبود قیمت ها شد. از روز سه شنبه با بالا رفتن قیمت ارز بازار میلگرد راه رفته را بازگشت. قیمت ها تا 100 تومان افزایش یافت ولی روز چهارشنبه بازار آرام شد حتی بالا رفتن قیمت دلار روز پنجشنبه تاثیری در قیمت مقاطع نداشت. نوسان هفته گذشته 2 علت داشت اول جو روانی ایجاد شده و دوم نوسان ارز. آنچه واقعیت دارد اینست که تقاضا نیست بازار هم زمانی برای تغییر ندارد. اما درسی که می شود گرفت اینست که در بازار مقاطع دیگر نه عرضه مهم است نه تقاضا نه بورس نه هیچکدام از فاکتورهای سنتی دیگری که تا امروز مبنای معاملات بوده است، فضای بازار مقاطع زیر سایه سیاست است. ورق در هفته ای که گذشت قیمت ورق گرم در بازار ترکیه 10 دلار در هر تن کاهش یافت و زیر 620 دلار هر تن معامله شد. البته قیمت پیشنهادی 5 تا 15 دلار هر تن بالاتر بود. قیمت پیشنهادی ورق گرم وارداتی از سی آی اس نیز 560 تا 600 دلار هر تن فوب دریای سیاه شنیده شد. ورق گرم در بازار ایتالیا 475 تا 480 یورو هر تن بود که چند یورو افت داشت. ورق گرم در امریکا 1/1 درصد ارزان تر شده به 608 دلار هر شورت تن رسید. در بازار سی آی اس، به خاور میانه و امریکای لاتین ورق گرم پیشنهادی نسبت به دو هفته قبل 10 تا 20 دلار هر تن پایین آمده به 570 تا 580 دلار هر تن فوب رسید ورق گرم سی آی اس به اروپا نیز در 590 تا 620 دلار هر تن فوب فروخته شد. در بازار داخلی روسیه ورق گرم با 5/4 تا 5 درصد رشد نسبت به فوریه به 706 تا 709 دلار هر تن با 18 درصد مالیات بر ارزش افزوده رسید. قیمت ورق گرم در بازار نقدی چین624 تا 643 دلار هر تن با 17 درصد مالیات بر ارزش افزوده ثبت شد که نسبت به 20 فوریه 34 دلار هر تن افت داشته است. قیمت ورق گرم صادراتی چین نسبت به هفته قبل 25 تا 30 دلار هر تن ارزان تر شده 600 تا 615 دلار هر تن فوب ثبت شد. ورق گرم در بازار نقدی کره 716 تا 734 دلار هر تن بود و بازار در رکود به سر می برد. ورق در بازار ایران روندی که هفته گذشته در مورد مقاطع دیده شد در مورد ورق هم تجربه گشت. ورق گرم ضخامت 2 میلیمتر روز شنبه در انزلی 2300 تومان اعلام شد. روز دوشنبه تا 2030 تومان هم گفته شد از سه شنبه به بعد قیمت بالا رفت تا پنجشنبه که به 2250 تومان رسید. این سیکل در مورد دیگر ورق های گرم هم دیده شد البته نه با این شدت. ورق های گرم محصول مبارکه ضخامت تا 15 میلیمتر از شنبه تا دوشنبه پایین آمد از سه شنبه بالا رفت. ورق های گرم ضخامت 15 میلیمتر به بالا محصول کاویان و اکسین هم کاهش قیمت داشتند ولی سطح افزایش کمتر از میزان افت قیمت بود. در نتیجه پایه قیمت ها عملا بطور متوسط 30 تومان پایین تر از قیمت اول هفته ایستاد، این کاهش قیمت به بهبود روند فروش کمک کرد. بازار در انتظار اعلام قیمت پایه از طرف اکسین است، موجودی ورق اکسین در انبارها بالاست و فروشنده ها در انتظار تصمیم این کارخانه هستند. اگر اکسین فروش را به سال بعد موکول کند می تواند در فاصله آخر اسفند تا آخر فروردین از یک تفاوت قیمت بهره مند شود در غیر اینصورت اعلام قیمت پایه و فروش آن به بازار فروردین لطمه خواهد زد. ورق سرد از اول هفته روند نزولی داشت گذشته از مسایلی که در بازار برای ارز اتفاق افتاد افت تقاضای این کالا کاملاً محسوس بود اکثر مصرف کننده ها در شرایط فعلی از بازار خارج میشوند طبعاً تقاضا هم کاهش خواهد یافت. ورق گالوانیزه از اول هفته روند نزولی داشت ولی افت قیمت برای ضخامت های زیر 2/1 بیشتر محسوس بود تا بالای این ضخامت. دلیل اصلی آن کاهش موجودی ضخامت های 2/1 میلیمتر به بالاست واردات این کالا در ماه های اخیر به حداقل خود رسیده است و بازار بیشتر متکی به عرضه محصولات داخلی است. مشخص نیست که با شروع فصل مصرف موجودی کافی برای تقاضای این کالا در بازار هست یا نه. مرکز خدمات فولاد ایران |